- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

京东数科与IDC联合发布《中国区域性银行数字化

作者:网站采编关键词:

摘要:7月7日,京东数字科技集团与第三方市场研究机构IDC共同发布《中国区域性银行数字化转型白皮书》。白皮书基于对50余位区域性银行CIO、信息科技部负责人的深度调研,就城商行、农商

7月7日,京东数字科技集团与第三方市场研究机构IDC共同发布《中国区域性银行数字化转型白皮书》。白皮书基于对50余位区域性银行CIO、信息科技部负责人的深度调研,就城商行、农商行等区域性银行数字化转型的现状及发展挑战进行了全面分析并提出核心建议。(报告PDF版获取方式请见文末)

未来已至,面对新兴技术的快速突破和应用,面对内外部的变革压力,面对客群的新特征与新需求,银行数字化转型已成为大势所趋。相比大型银行,区域性银行的数量十分庞大,但在业务规模、资金实力、科技水平和人才储备等方面均存在差距。因此,区域性银行的数字化转型需求更加迫切,也更加需要量身定制的、思路清晰的转型规划。

区域性银行数字化转型的驱动力和现状

与国有银行、股份制银行、民营银行及互联网银行相比,以城商行和农商行为代表的区域性银行正面临经营地域受限,难享跨区红利;业务模式简单,易受外部环境扰动;科技建设发力较晚,资源有限,容错空间较小等发展挑战。在新的时代背景下,区域性银行的数字化转型需求更加迫切。?

区域性银行数字化转型的驱动力?

据IDC调研的50家区域性银行样本中,超九成的样本已经启动数字化转型工作,具体来看,约66%的受访者表示所在银行的数字化转型工作已经启动一年以上且有明确进展,约32%的受访者表示转型工作也已在一年内启动。由此可见,不管区域性银行如何定义数字化转型、从何处着手转型工作、转型进展到什么程度,至少数字化转型的必要性已经成为行业共识。

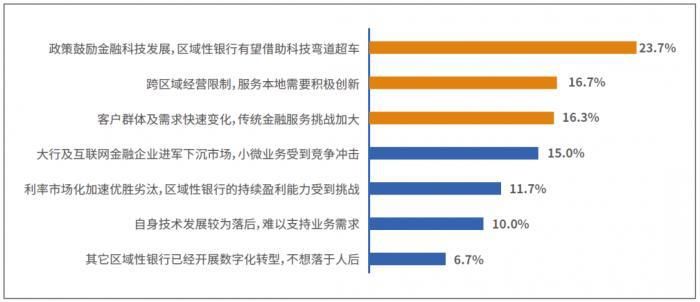

数字化转型是区域性银行的共识,驱动区域性银行进行数字化转型的因素则较为多元。金融科技的快速发展为银行业带来较大的创新空间,许多区域性银行寄希望于借助科技手段实现弯道超车。此外,据IDC调研,业务经营创新的需求、客群特征的快速变化也是驱动区域性银行进行数字化转型的最大动力。最后,大行业务下沉、互联网金融企业跨界竞争、以及利率市场化都为区域性银行的盈利能力带来了挑战。

▲驱动区域性银行进行数字化转型的因素?

▲驱动区域性银行进行数字化转型的因素?

区域性银行数字化转型面临的三大挑战?

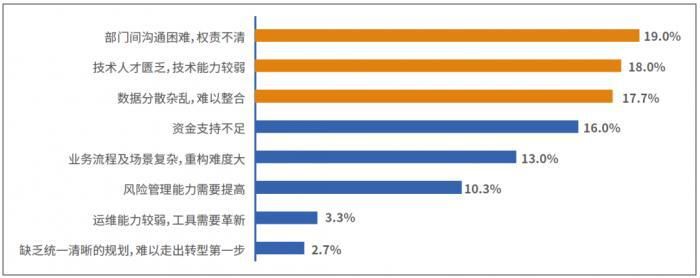

据IDC调研显示,区域性银行数字化转型面临的最大挑战排名前三的是:部门间沟通困难、权责不清;缺乏技术人才和技术能力;数据基础较差、整合存在难度。

区域性银行相比于国有大行和股份制银行,受制于规模和地方限制,在技术、人才、资金、管理等数字化转型必备的基础能力和资源上面临全方位的挑战。同时,部门沟通及权责决定了数字化转型推动进程的难易程度,而数据基础能力决定了后续的数据整合、应用及对业务的决策和支持,区域性银行在这两个关键方面也面临着极大的挑战。

?

▲区域性银行数字化转型面临的挑战

IDC将区域性银行的数字化转型划分为领导力与组织架构转型、技术革新转型、运营模式转型、渠道与全方位客户体验转型、信息与数据治理转型这五个方面。

据IDC调研,约32%的受访银行将领导力与组织架构转型作为数字化转型的头等大事,并且推进最为迅速,各有约22%的区域性银行对技术革新与运营模式转型极为关注。虽然区域性银行在渠道与客户体验、信息与数据治理这两个方面推进较慢,但是在未来,区域性银行认为这两方面的转型需求是非常迫切的,也将是未来的转型方向。

未来数字化区域银行的关键能力

IDC认为,数字化银行的打造将基于新兴科技基础,围绕数字营销、数字运营、数字风控等领域展开,通过重塑组织与人的关系、构建数据驱动的能力来由内而外地进行变革,由内部管理运营向外部客户服务进行延伸,拓展营销渠道,提高客户体验,实现业务增长。

▲未来数字化银行

▲未来数字化银行

在这一变革过程中,区域性银行需结合自身发展特征,对以下五大关键能力加以重视:以人为本的持续变革能力、稳健的技术能力、完善的数据资产化能力、智能的营销运营能力、健全的风险管理能力。?

以人为本的持续变革能力?

52%的区域性银行受访者表示,在领导力与组织架构转型这一转型维度中,建立权责明确、沟通有效的组织架构是最为重要的。部门之间协调困难、配合不够、沟通不顺、参与不足、权责不清、分工不明确、组织架构调整困难等都是区域性银行的常见痛点。银行在推进数字化转型的过程中,依然面临传统的体制机制上的掣肘,跨部门之间不愿配合、部门内部等级森严、决策链冗长。银行业务条线与科技条线配合度低、权责不清,技术与业务的双向驱动难以实现。

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2020/0729/447.html